其他综合收益结转,多个科目涉及,来看看这里的总结吧

100次浏览

发布时间:2023-04-16 19:51:45

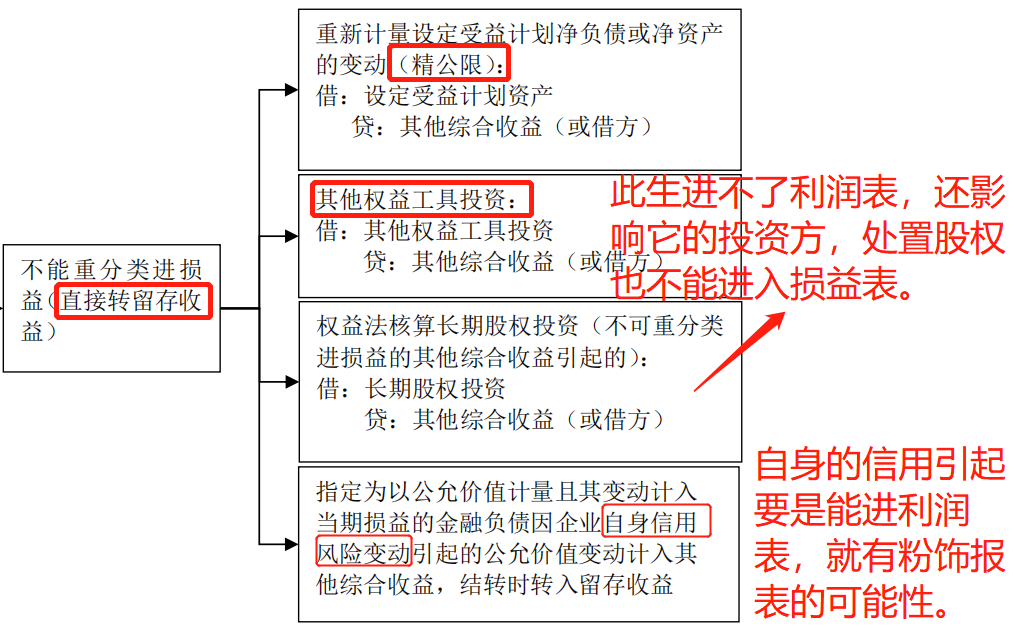

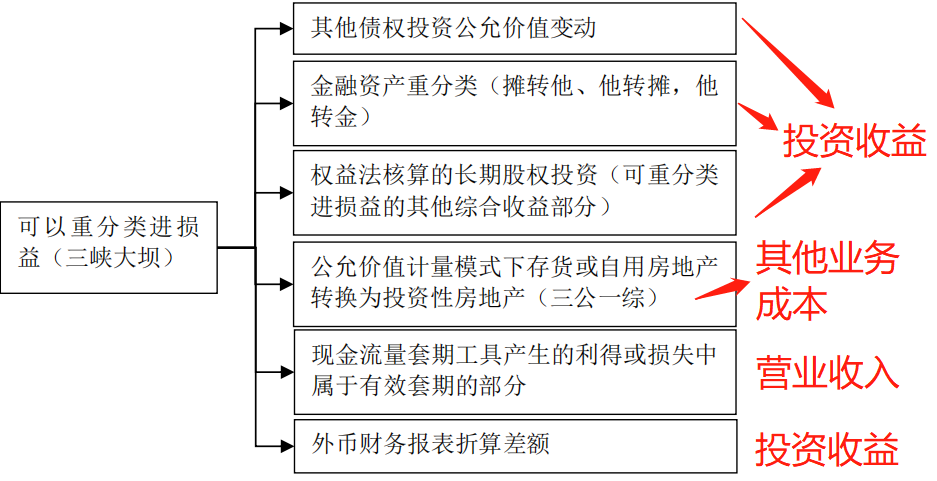

一、其他综合收益是所有者权益的科目,结转分为可转损益和不可转损益两种,如下图:

所有者权益类的科目解读如下:

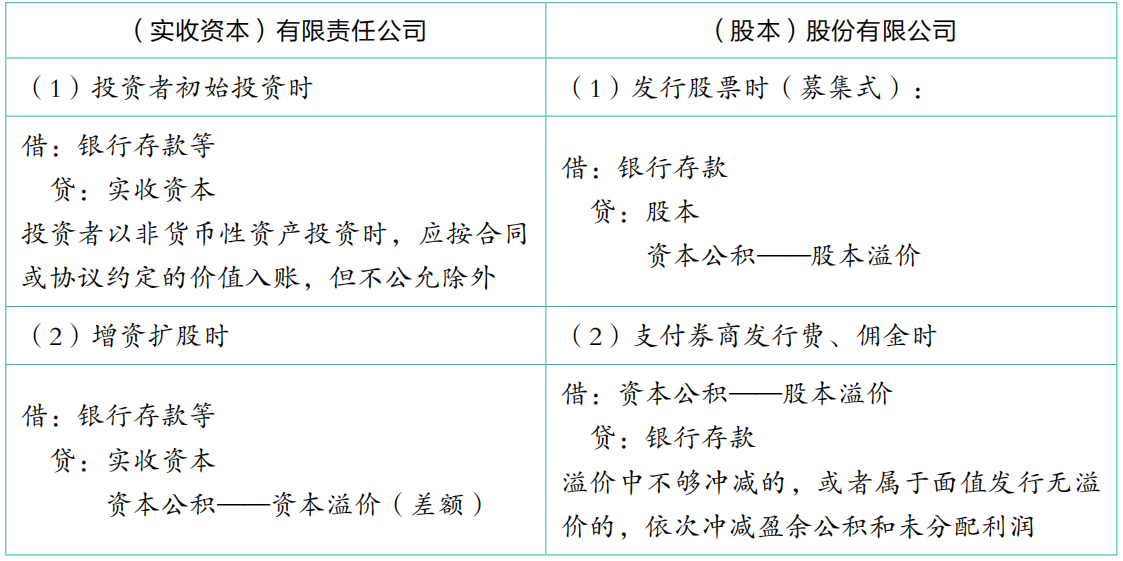

二、实收资本(所有者投入)

一般有限责任公司在初始投资阶段不会产生资本公积——资本溢价,而在增资扩股时(接受新投资者追加投资)才会产生。其原因在于新成立公司时投资者承担了初创阶段的巨大风险,经过一段时间运营后企业内部形成留存收益。而新加入的投资者如果需要享有上述收益,就需要其付出大于原有投资者的出资额,才能取得与原有投资者相同的投资比例。

三、使实收资本(股本)增加的其他会计处理

(1)资本公积转增资本:

借:资本公积——资本(股本)溢价

贷:实收资本(股本)

(2)盈余公积转增资本:

借:盈余公积

贷:实收资本(股本)

(3)股份有限公司发放股票股利。

股份有限公司采用发放股票股利实现增资的,在发放股票股利做会计分录(而非宣告时):

借:利润分配

贷:股本

(4)可转换公司债券持有人行使转换权利。

借:应付债券——可转换公司债券(面值)

——可转换公司债券-利息调整(或贷方)

其他权益工具(当初的权益成分公允价值)

贷:股本(股票数量,计数用的)

资本公积——股本溢价(差额倒挤)

(5)企业将重组债务转为权益资本。

借:应付账款(债务账面余额)

贷:实收资本(股本)(合同约定享有的份额)

资本公积——资本(股本)溢价(股份的公允价值总额与相应的实收资本或股本之间的差额)

投资收益(差额)

(6)以权益结算的股份支付的行权。

借:银行存款(收取价款)

借: 资本公积——其他资本公积(等待期累计确认的金额)

如企业实行的员工期权激励采用股份支付的会计核算

贷:实收资本(股本)(合同约定购买数量)

资本公积——资本(股本)溢价(差额倒挤)

四、实收资本(股本)减少的会计处理

(1)有限公司减少注册资本的,按减少的注册资本金额减少实收资本。

借:实收资本

贷:银行存款 等

(2)股份有限公司回购股票。

A、回购股票时:

借:库存股

贷:银行存款

B、按程序注销股本时:

借:股本

贷:库存股

借方差额:①资本公积——股本溢价

②盈余公积 (资本公积不够冲的,冲盈余公积)

③利润分配——未分配利润

(余额不够按上述顺序冲销,盈余公积也不够冲的,冲利润分配)

五、 资本公积

1、资本公积-资本溢价(有限责任公司核算)

投资者投入的资本中按其投资比例计算的出资额部分,应记入“实收资本”科目,大于注册资本部分应记入“资本公积”科目。

2、资本公积-股本溢价(股份公司核算)

在采用溢价发行股票的情况下,企业发行股票取得的收入超出股票面值的溢价收入记入“资本公积”科目(股本是计数用的,如300万股,股本300万)。券商发行的手续费、佣金等记入“资本公积”科目。企业接受股东或股东的子公司直接或间接的捐赠,经济实质属于股东对企业的资本性投入,应计入“资本公积——资本(股本)溢价”科目中。

3、其他资本公积

(1)以权益结算的股份支付,每期的期权费用计入资本公积-其他资本公积。

(2)采用权益法核算长期股权投资时,被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动。

4、资本公积转增资本

借:资本公积

贷:实收资本(股本)

六、 留存收益(盈余公积、未分配利润)

1、盈余公积

法定盈余公积按照规定比例10%从净利润中提取。在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润。如果以前年度有亏损,应先弥补以前年度亏损再提取盈余公积。

2、未分配利润

未分配利润是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存企业的、历年结存的利润,余额可以借可贷,贷方表示用盈余,借方表示亏损。

相关文章

-

狗狗不吃狗粮是因为什么(狗狗不爱吃狗粮到底怎么办?) 狗狗不吃狗粮,除得了疾病导致外,只有一种可能,那就是狗狗挑食了!下面几种情况你有没有呢?1、给狗狗喂食人类的食物,尤其是在咱们吃正餐的时候,... 2024-09-20 10:36:52

狗狗不吃狗粮是因为什么(狗狗不爱吃狗粮到底怎么办?) 狗狗不吃狗粮,除得了疾病导致外,只有一种可能,那就是狗狗挑食了!下面几种情况你有没有呢?1、给狗狗喂食人类的食物,尤其是在咱们吃正餐的时候,... 2024-09-20 10:36:52 -

mesh是什么意思怎么使用(路由器的Mesh组网适合家用吗?) 随着数字时代的来临,WiFi上网成为家庭必备。然而,由于路由器最大功率有限制,因此WiFi信号传播距离不会太远,而且受墙的阻隔后,会产生严重... 2024-09-20 10:21:58

mesh是什么意思怎么使用(路由器的Mesh组网适合家用吗?) 随着数字时代的来临,WiFi上网成为家庭必备。然而,由于路由器最大功率有限制,因此WiFi信号传播距离不会太远,而且受墙的阻隔后,会产生严重... 2024-09-20 10:21:58 -

团徽佩戴规范(团旗、团徽和团歌的使用要求) 根据团中央最新印发的《中国共产主义青年团团旗、团徽、团歌制作使用管理规定》,团旗、团徽、团歌:◇不得用于或变相用于商标、商业广告以及商业活动... 2024-09-20 10:06:57

团徽佩戴规范(团旗、团徽和团歌的使用要求) 根据团中央最新印发的《中国共产主义青年团团旗、团徽、团歌制作使用管理规定》,团旗、团徽、团歌:◇不得用于或变相用于商标、商业广告以及商业活动... 2024-09-20 10:06:57 -

描写郊外风光的诗句(十二首迷人“野色”诗词) “野色”,字面意思是原野或郊野的景色,它是相对于城市或室内而言的风景,即人们常说的大自然。中国人的传统是喜欢大自然,讲究“天人合一”,因此,... 2024-09-20 09:51:20

描写郊外风光的诗句(十二首迷人“野色”诗词) “野色”,字面意思是原野或郊野的景色,它是相对于城市或室内而言的风景,即人们常说的大自然。中国人的传统是喜欢大自然,讲究“天人合一”,因此,... 2024-09-20 09:51:20 -

官宣是什么意思啊(“官宣”体为何会走红?) 所谓“官宣”体通常是以“官宣”一词作为新闻标题开头的重要表达形式。 “官宣”一词最初源于某男女明星在微博上正式发布二人结婚的消息。之后,“官... 2024-09-20 09:36:23

官宣是什么意思啊(“官宣”体为何会走红?) 所谓“官宣”体通常是以“官宣”一词作为新闻标题开头的重要表达形式。 “官宣”一词最初源于某男女明星在微博上正式发布二人结婚的消息。之后,“官... 2024-09-20 09:36:23 -

青岛市有几个区分别是什么(巧记青岛7区3市) 青岛,别称岛城、琴岛。是山东省副省级、国家计划单列市,国际性港口城市。截止2018年,全市总面积11293平方千米,建成区面积715.1平方... 2024-09-20 09:22:15

青岛市有几个区分别是什么(巧记青岛7区3市) 青岛,别称岛城、琴岛。是山东省副省级、国家计划单列市,国际性港口城市。截止2018年,全市总面积11293平方千米,建成区面积715.1平方... 2024-09-20 09:22:15 -

社会主义改造时间和内容(社会主义改造的基本完成) 1954 年,四川经过对手工业的社会主义改造,调动了工人群众的生产积极性。学习、宣传总路线。新中国诞生后,在各项事业取得巨大成就的基础上,1... 2024-09-20 09:06:21

社会主义改造时间和内容(社会主义改造的基本完成) 1954 年,四川经过对手工业的社会主义改造,调动了工人群众的生产积极性。学习、宣传总路线。新中国诞生后,在各项事业取得巨大成就的基础上,1... 2024-09-20 09:06:21 -

手动挡车怎么开新手正确起步(手动挡车怎样才能开得平稳?) 新手上路,想要把手动挡车开得平稳,起步、换挡是关键。一、起步新手在平地起步时,踩下离合器,挂上1挡。然后慢慢松离合器,感觉到车子略微发抖的时... 2024-09-20 08:51:14

手动挡车怎么开新手正确起步(手动挡车怎样才能开得平稳?) 新手上路,想要把手动挡车开得平稳,起步、换挡是关键。一、起步新手在平地起步时,踩下离合器,挂上1挡。然后慢慢松离合器,感觉到车子略微发抖的时... 2024-09-20 08:51:14 -

锁闭阀钥匙大全(电动蝶阀和锁闭调节阀的区别) 对电动蝶阀。电动蝶阀属于电动阀门和电动调节阀中的一个品种。电动阀连接方式主要有法兰式和对式。电动蝶阀密封形式主要有橡胶密封和金属密封。电动蝶... 2024-09-20 08:36:23

锁闭阀钥匙大全(电动蝶阀和锁闭调节阀的区别) 对电动蝶阀。电动蝶阀属于电动阀门和电动调节阀中的一个品种。电动阀连接方式主要有法兰式和对式。电动蝶阀密封形式主要有橡胶密封和金属密封。电动蝶... 2024-09-20 08:36:23 -

栏杆高度规范要求(高层走廊栏杆标准高度是多少) 随着建筑结构的多元化,现在的高层住宅出现了连廊的设计,连廊设计的目的是为了解决中间户的采光与通风问题,并且发生火灾或其他紧急情况时,为群众提... 2024-09-20 08:21:33

栏杆高度规范要求(高层走廊栏杆标准高度是多少) 随着建筑结构的多元化,现在的高层住宅出现了连廊的设计,连廊设计的目的是为了解决中间户的采光与通风问题,并且发生火灾或其他紧急情况时,为群众提... 2024-09-20 08:21:33